交通事故被害、このような事でお悩みではありませんか?

よつばが選ばれる5つの理由

よつばが交通事故の弁護士として選ばれ続けるのは理由があります。

千葉県最大級の法律事務所

千葉県最大級の法律事務所

交通事故専門チームによる対応

交通事故専門チームによる対応

大幅な賠償金の増額実績多数

大幅な賠償金の増額実績多数

完全成功報酬制(相談料・初期費用0円)

完全成功報酬制(相談料・初期費用0円)

交通事故被害者救済への強い「情熱」

交通事故被害者救済への強い「情熱」

保険会社から提示されたその賠償金、あなたは納得できますか?

- ご存知ですか?

交通事故の賠償金について -

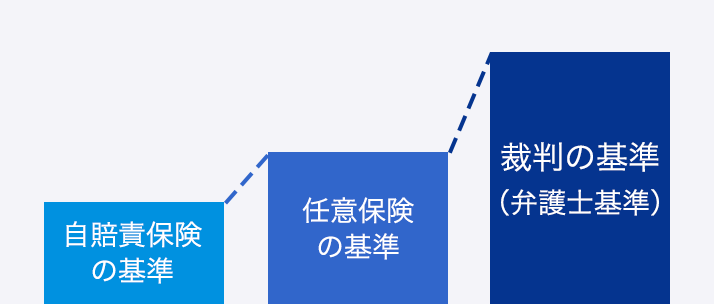

保険会社は、保険会社独自の基準で賠償金を算出し、提案をしてきます。

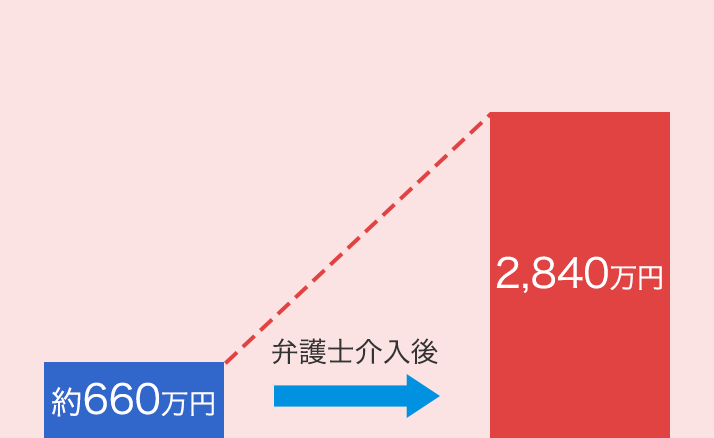

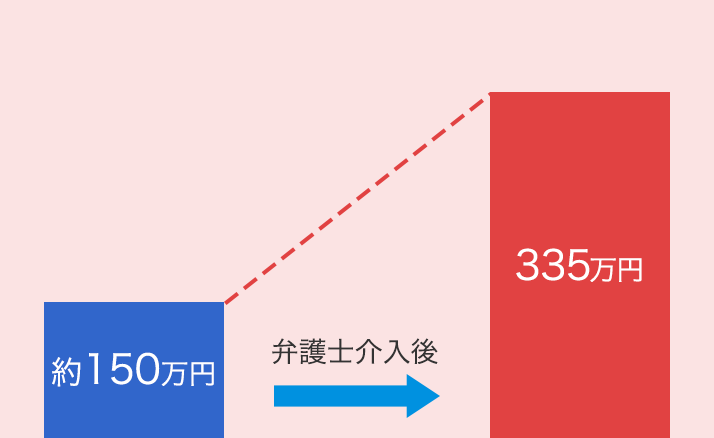

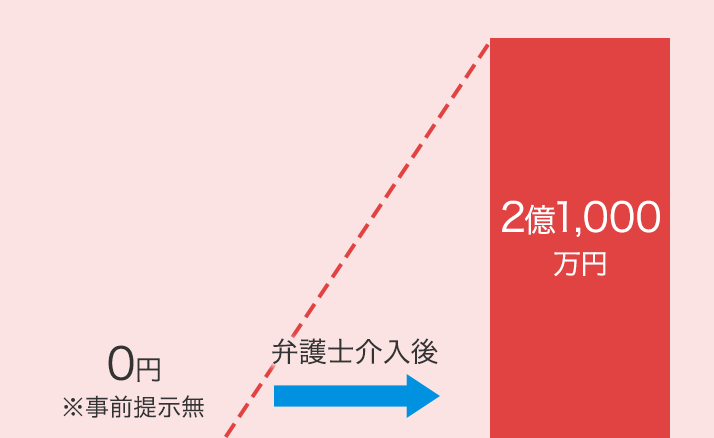

そこで、弁護士は本来受け取るべき基準まで、賠償金を上げることができるため、このように大きく異なった結果となります。

こんなに違う!弁護士介入後の賠償金

交通事故専門チームのご紹介

当事務所では、交通事故問題をお取扱いする専門チームが、交通事故被害者救済のために日々業務に取り組んでいます。

Kawasaki Sho

弁護士 川﨑 翔

かかりつけ医のような、依頼者と共に歩む弁護士でありたい。共に納得のいく解決を探します。

Maeda Tetsu

弁護士 前田 徹

専門家として高度な知識や技術を備え、最後まで依頼者の方に寄り添いながら、問題を解決します。

Imamura Koji

弁護士 今村 公治

想いや悩みに共感し、最後までお客様の味方になり、幸せな将来に繋がる解決策を考え抜きます。

Awazu Masahiro

弁護士 粟津 正博

あらゆる方法を検討します。問題解決に向けて、2人3脚、一緒にゴールを目指しましょう。

弁護士費用・無料相談について

被害に遭われた方がお気軽にご相談できるよう初回無料相談を実施しております。

無料相談

無料相談 LINEで相談

LINEで相談上記はご予約専用ダイヤルです。お電話のみでの弁護士へのご相談は受付しておりません。

現在、交通事故の物損事故のみのご依頼は受付しておりません。

交通事故の加害者からのご依頼は受付しておりません。

現在交通事故に関して多数のご依頼をいただいておりますので、状況によってはご依頼をお受けすることができない場合もございます。あらかじめご了承下さい。

新着情報

- 2023/04/06 解決事例 解決事例467 高校生が、頸部筋断裂等を負ったことについて併合6級の認定を受け、約1億300万円の損害賠償を受領した事例

- 2023/03/15 解決事例 解決事例466 大学生が、脳外傷による高次脳機能障害等を負ったことについて併合8級の認定を受け、約3100万円の損害賠償を受領した事例

- 2023/03/06 解決事例 解決事例465 脳外傷による高次脳機能障害と頭部外傷後の嗅覚障害で併合4級の認定を受け、1,789万円の自賠責保険金を受領したほか、賠償金約2,100万円を獲得した事例

-

現在開催予定のセミナーはございません。

セミナーが決まり次第こちらでお知らせいたします。

関連サービス

メディア取材・掲載実績

【2021年9月22日】

弁護士村岡つばさの取材記事(「便利だけど…電動アシスト自転車、10年で事故倍増」)が、産経新聞に掲載されました。

事務所のご案内

柏事務所

〒277-0005

千葉県柏市柏1丁目5番10号 水戸屋壱番館ビル4階

TEL 04-7168-2300 FAX 04-7168-2301

E-mail info@yotsubasougou.com

JR柏駅東口徒歩3分 東武アーバンパークライン徒歩3分

千葉事務所

〒260-0015

千葉県千葉市中央区富士見1丁目14番13号 千葉大栄ビル7階

TEL 043-306-1110 FAX 043-306-1114

JR千葉駅東口徒歩3分 京成千葉駅徒歩3分

東京事務所

〒100-0005

東京都千代田区丸の内2丁目2番1号 岸本ビルヂング6階

TEL 050-5433-6613 FAX 050-3153-1082

JR東京駅丸の内南口徒歩5分 東京メトロ千代田線二重橋前駅徒歩2分

※注1:千葉県最大級とは千葉県内に本店を置く法律事務所の中で弁護士及びスタッフの合計数が多い事務所の1つという意味で使用してしますが、一番多いことを表明・保証するものではありません。

※注2:相談数とは事務所にお問い合わせをいただいたお客様の数です。受任数とは実際に当事務所の各弁護士が依頼をお受けした件数です。解決数とは当事務所の弁護士が解決をした件数です。

※注3:累計相談件数、解決件数は、全ての案件を合計した件数であり(2024年1月4日時点)、特定の分野のみ件数を示したものではありません。

※注4:満足度とは当事務所にご依頼いただいた内容が終了した際に行っているアンケートを返信いただいたお客様のうち、結果に大変満足・満足という欄に印を付けていただいた方の割合です。

※注5:弁護士費用特約がある場合には、弁護士費用特約の範囲内で別基準となります。

※注6:東京事務所では、交通事故の案件をお取扱いしている時期とお取扱いしていない時期がございます。そのため、本ホームページ内においては、柏事務所と千葉事務所のみの表現になっている箇所がございます。