被害者と加害者の保険会社が同一のため、弁護士が保険の関係を確認したところ、150万円から250万円に増額した事例

最終更新日:2025年04月18日

- 監修者

- よつば総合法律事務所

- 弁護士

- 根來 真一郎

- 病名・被害

- 頚椎捻挫・腰椎捻挫

- けがの場所

- 首腰・背中

- 最終獲得金額

- 250万円

- 後遺障害等級

- 14級

- 事例の特徴

- むちうち(首・腰)

事故の状況

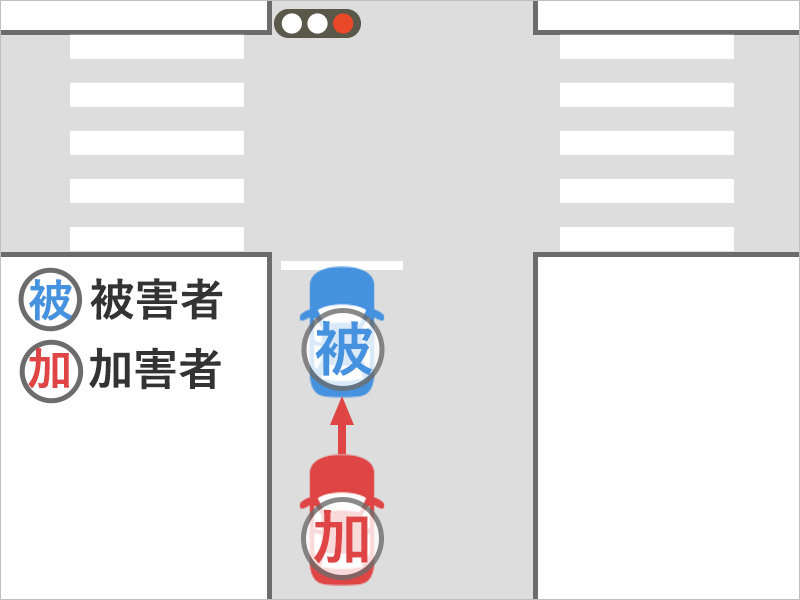

西垣さん(仮名)は車に同乗していました。すると、突然うしろから衝撃を受けます。車が突っ込んできたのです。西垣さんはけがをしました。

西垣さんのけがは首や腰の痛みでした。

ご相談内容

西垣さんのケガは頚椎捻挫や腰椎捻挫です。首や腰の痛みでした。7カ月ほどの通院を続けます。しかし、首や腰の痛みは完治しませんでした。

通院の終了後、西垣さんは後遺障害の手続きをします。その結果、次のとおり14級になりました。

- 首の痛みについて「局部に神経症状を残すもの」(14級9号)

- 腰の痛みについて「局部に神経症状を残すもの」(14級9号)

- あわせて併合14級

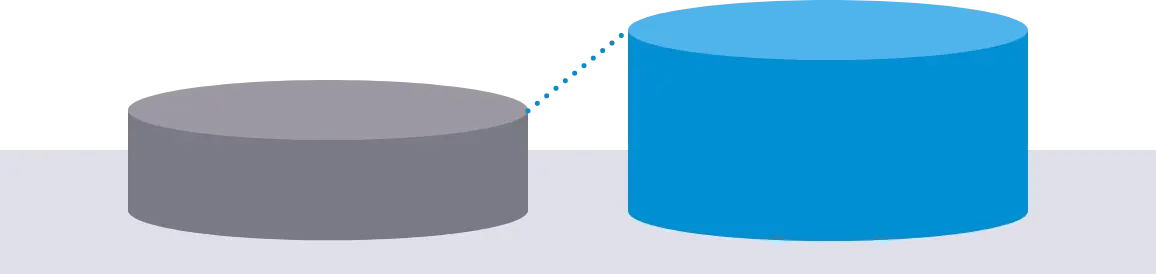

後遺障害が認定されたあと、西垣さんは保険会社から賠償金の提示を受けます。150万円です。金額が妥当かどうかわからず、西垣さんは弁護士に相談しました。

西垣さんは弁護士から増額の可能性が高いというアドバイスを受けます。弁護士費用特約もあったため、西垣さんは弁護士に頼むことにしました。

西垣さんのご相談内容のまとめ

- 保険会社から150万円の提示があった

- 150万円が妥当かどうかわからない

- 弁護士に頼んで増額できるのであれば頼みたい

弁護士の対応と結果

今回の事故は、被害者と加害者の保険会社が同一でした。そして、保険会社の提示額150万円は明らかに低いものでした。

弁護士は明らかにおかしいと思い、保険会社に確認をします。すると、150万円の提示額は通常の損害賠償の基準ではなく、被害者の人身傷害保険の基準であることがわかりました。

つまり、西垣さんは、加害者の保険会社からではなく、被害者の保険会社から提示を受けていたのです。

人身傷害保険の基準と通常の損害賠償の基準では、通常の損害賠償の基準が高額であることが多いです。

加害者の保険会社と弁護士が交渉をしたところ、150万円の提示は250万円に増えました。西垣さんは250万円をもらうことができました。

弁護士の対応と結果のまとめ

- 保険会社の提案を確認

- 加害者の保険会社と交渉

- 150万円のはじめの提示が250万円に増額

解決のポイント

1. 保険会社は加害者の任意保険が使えることを隠していたこと

西垣さんが提示を受けた資料をよく見ていると、書類のタイトルは「確認書」となっていました。また「人身傷害保険の上記保険契約に関し」という文言もありました。

通常は「示談書」や「免責証書」という名前の書類を使います。

そのため、弁護士は次の点に気付きました。

- 加害者が使う保険である対人賠償責任保険が使われていない。

- 被害者が使う保険である人身傷害保険が使われている。

- 保険会社の提示はまったくおかしい。

人身傷害保険は対人賠償責任保険よりも支払基準が低いです。そのため、人身傷害保険だけを使って解決すると、保険会社が支払う保険金が少なくなります。

事故の加害者にとっても、対人賠償責任保険を使うと等級がダウンし保険料が上がります。しかし、人身傷害保険を使うと普通は等級が変わらないので保険料は変わりません。

そのため、はじめの保険会社の提案は西垣さんにとって理不尽この上ないのものでした。他方、保険会社と加害者には有利な内容でした。

「保険会社の社会的責任とはなんなのか」と本当にあぜんとする保険会社の対応でした。最終的に、約250万円という適正な損害賠償額で解決することができました。

ご依頼者様の感想

ありがとうございました。

(千葉県千葉市・30代・男性・自営業)

本事案は実際のお取り扱い案件ですが、プライバシー保護のため、事案の趣旨を損なわない範囲で一部内容を変更や省略していることがあります。写真はイメージ画像であり実際のお客様とは異なります。記載内容は当事務所のPRを含みます。

本事例へのよくある質問

- Q人身傷害保険とは何ですか?

-

人身傷害保険とは、交通事故で負傷などしたときに人身損害を補償する、自らの任意保険に付帯した保険です。

次のような特徴があります。

- 補償は人身損害のみである

- 保険会社約款で支払基準が決まっている

- 過失相殺がない

- 利用しても保険料が上がらない

- Q被害者の人身傷害保険と加害者の対人賠償責任保険の利用は何が違いますか?

-

人身傷害保険は自分が加入している自動車保険の特約です。加害者の対人賠償責任保険は加害者が加入している保険です。

一般的には、人身傷害保険よりも対人賠償責任保険の方が多額の補償があります。

人身傷害保険の利用は難しいです。悩んだら、まずは交通事故に詳しい弁護士へのご相談をおすすめします。

- 監修者

- よつば総合法律事務所

- 弁護士

- 根來 真一郎