腓骨近位端骨折(14級)の30代自営業について、110万円の提示が250万円に増えた事例

最終更新日:2025年05月21日

- 監修者

- よつば総合法律事務所

- 弁護士

- 大澤 一郎

- 病名・被害

- 左腓骨近位端骨折

- けがの場所

- 足・股・膝

- 最終獲得金額

- 250万円

- 後遺障害等級

- 14級

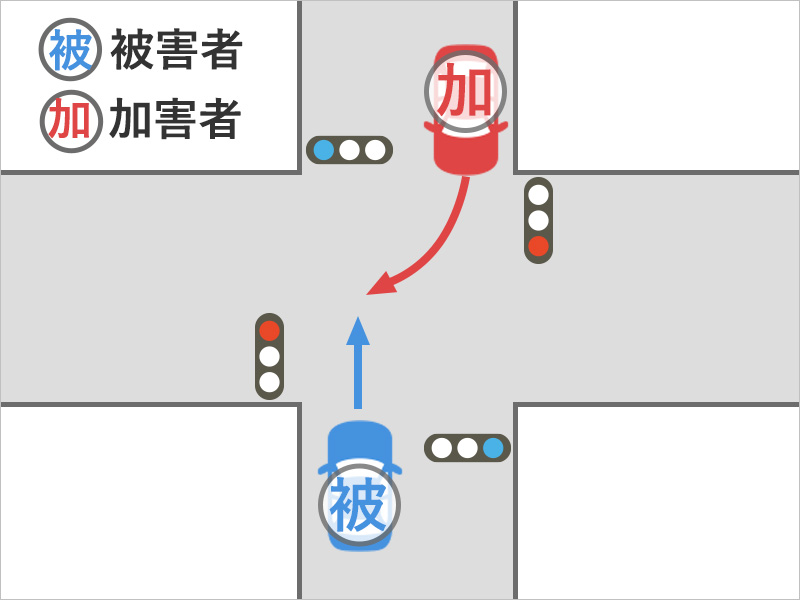

事故の状況

事故現場は信号のある十字路交差点です。

松島さん(仮名)は車を運転して青信号でまっすぐ進んでいました。すると、対向車線から車が右折してきます。車と車は衝突しました。

ご相談内容

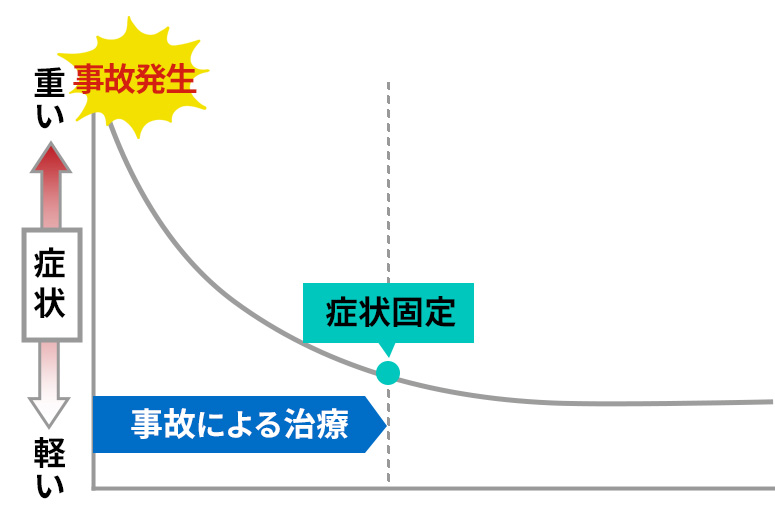

松島さんのけがは、腓骨近位端骨折、頚椎捻挫、腰椎捻挫などです。膝や首、腰の痛みに悩みます。

7か月ほど治療を続けたものの、膝の痛みが治らずに症状固定となりました。

14級の後遺障害に認定

松島さんが自分で後遺障害の手続きをしたところ、膝の痛みについて「局部に神経症状を残すもの」(14級9号)となりました。

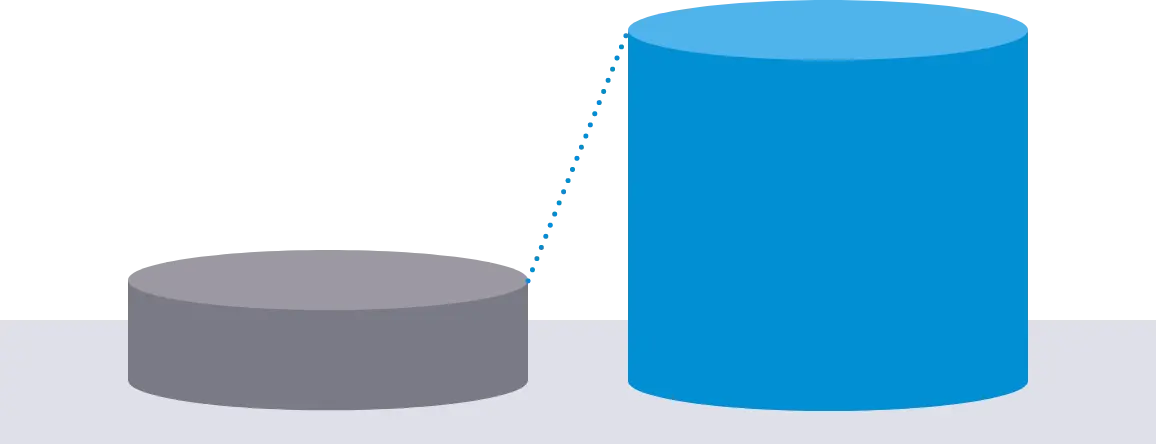

保険会社の提示は110万円

松島さんは保険会社から示談金の提示を受けます。金額は110万円です。

金額の増額を期待して弁護士に依頼

松島さんは弁護士に相談してみることにしました。110万円が妥当な金額かどうか、よくわからなかったからです。

松島さんは弁護士に相談すると、次のようなアドバイスを受けました。

- 今の提示額の110万円は少ない。

- 弁護士が入ると金額が増える可能性が高い。

- 弁護士費用特約があるのであれば、賠償の交渉は弁護士に頼んだほうがよい。

弁護士費用特約はあったので、松島さんは弁護士に頼むことにしました。

弁護士の対応と結果

弁護士が入る前の保険会社の提示額は110万円です。

弁護士は保険会社との交渉をスタートします。はじめの保険会社の提示は、逸失利益に特に問題があるものでした。

弁護士が交渉を続けたところ、最後は250万円で合意します。約2.2倍に賠償金が増えました。

解決のポイント

1. 逸失利益の基礎となる年収の増額に成功

松島さんは自営業で確定申告をしていました。

はじめの保険会社の提示は、青色申告控除の65万円を引いた低い年収の提示でした。

弁護士は、青色申告控除の65万円を年収に足すように要請します。そして保険会社も弁護士の要請に応じます。

年収を65万円増やして計算することになったので、逸失利益も増額できました。

2. 逸失利益の年数の延長に成功

「局部に神経症状を残すもの」(14級9号)の後遺障害では、逸失利益の年数を5年にする事案が多いです。

しかし、松島さんの仕事は建設などの現場作業の業務でした。膝の痛みの症状が仕事に与える影響は大きいものでした。

そこで、逸失利益の年数を長く計算すべきと弁護士は請求します。交渉の結果、逸失利益の年数は7年となりました。

逸失利益の年数が伸びたので、逸失利益も増額できました。

ご依頼者様の感想

ありがとうございました。

(千葉県流山市・30代・男性・自営業)

本事案は実際のお取り扱い案件ですが、プライバシー保護のため、事案の趣旨を損なわない範囲で一部内容を変更や省略していることがあります。写真はイメージ画像であり実際のお客様とは異なります。記載内容は当事務所のPRを含みます。

本事例へのよくある質問

- 監修者

- よつば総合法律事務所

- 弁護士

- 大澤 一郎